Se calcula que en América Latina y el Caribe (ALC) más de 100 millones de personas viven en barrios marginales urbanos. Afrontar la pobreza, la desigualdad y la exclusión social son algunos de los retos más acuciantes de la región, pero los esfuerzos se ven amenazados por fenómenos naturales perturbadores y la falta de fondos para el apoyo social.

En los últimos años, el limitado desarrollo económico y la mayor frecuencia de fenómenos meteorológicos extremos han agravado los riesgos existentes y han destapado otros nuevos.

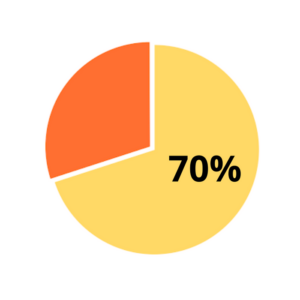

Alrededor del 70% de las ciudades de ALC corren un alto riesgo de sufrir catástrofes naturales que pueden afectar gravemente a sus habitantes e infraestructuras. En un futuro próximo, las catástrofes naturales pueden reducir el PIB regional hasta un 9.4% (peor que la pandemia de Covid-19) y aumentar el riesgo financiero debido al endeudamiento de los gobiernos para responder a las emergencias.

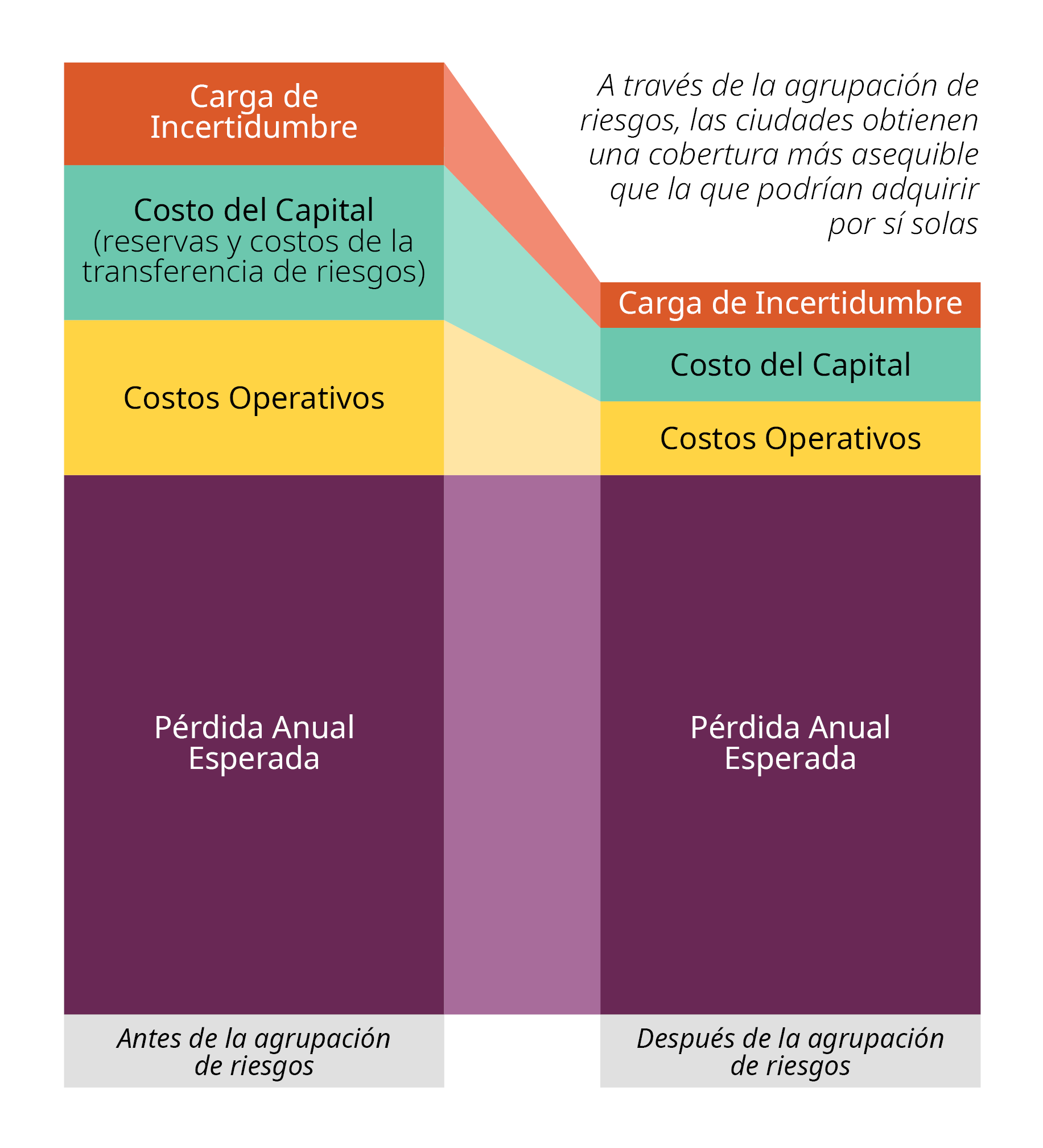

Los seguros urbanos podrían ayudar a equilibrar el presupuesto de una ciudad tras una catástrofe perjudicial, pero la adopción de estos productos en la región de ALC sigue siendo baja. Las primas de seguro y la disponibilidad del mercado son los dos mayores obstáculos para que una ciudad adquiera un seguro contra catástrofes naturales.