Na América Latina e no Caribe (ALC), estima-se que mais de 100 milhões de pessoas na região vivam em favelas urbanas. O combate à pobreza, à desigualdade e à exclusão social são alguns dos desafios mais urgentes da região, mas os esforços são ameaçados por eventos naturais perturbadores e pela falta de fundos para apoio social.

Nos últimos anos, o desenvolvimento econômico limitado e a maior frequência de eventos climáticos extremos agravaram os riscos existentes e revelaram novos riscos.

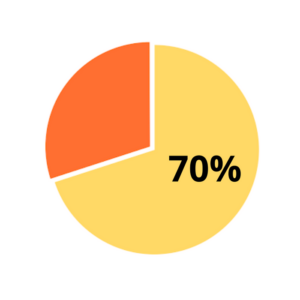

Cerca de 70% das cidades da América Latina e do Caribe correm alto risco de sofrer desastres naturais que podem afetar gravemente os residentes e a infraestrutura. Em um futuro próximo, os desastres naturais podem reduzir o PIB regional em até 9,4% (pior do que a pandemia da Covid-19) e aumentar o risco financeiro devido aos empréstimos contraídos pelos governos para atender a emergências.

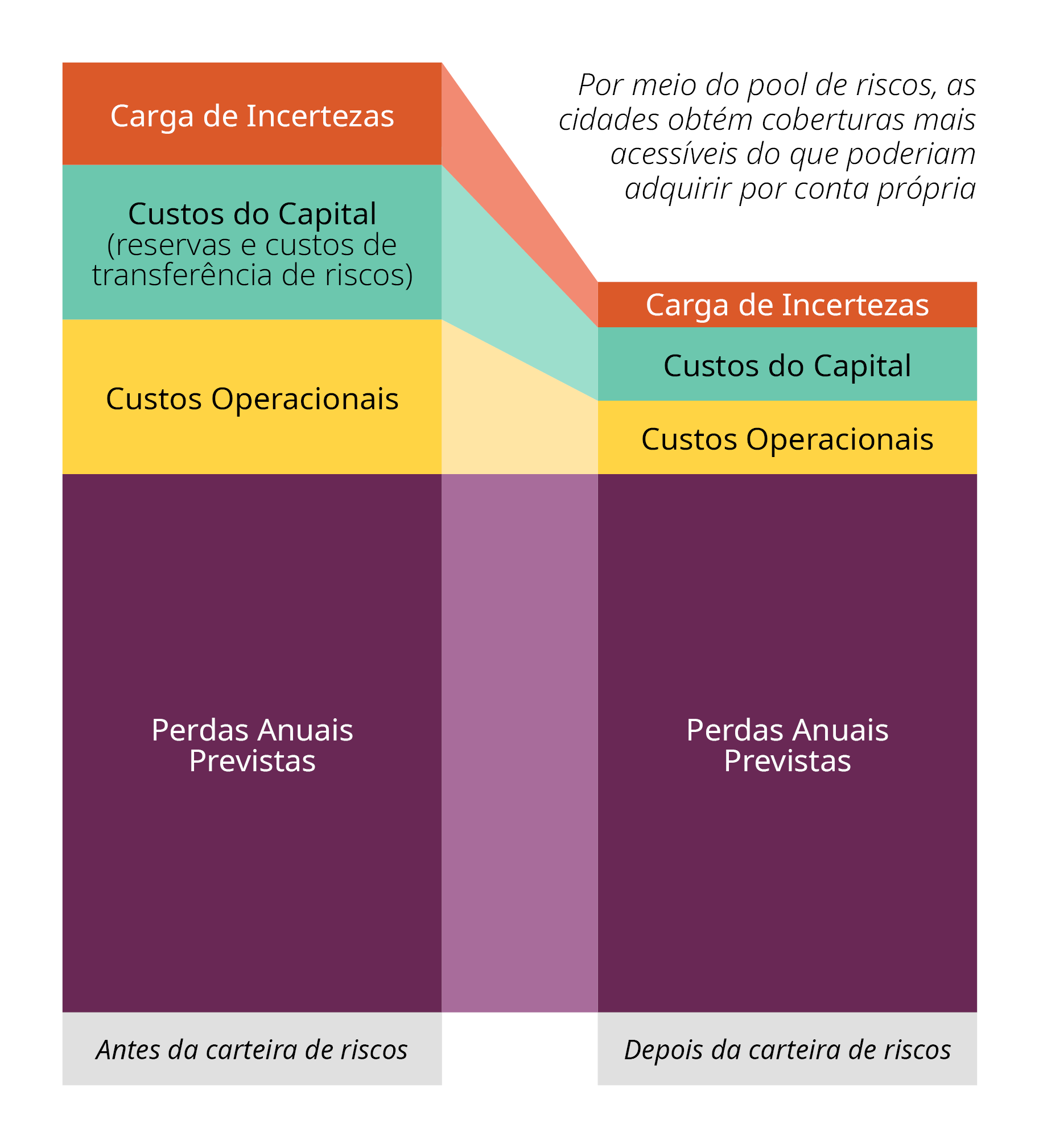

O seguro urbano poderia ajudar a equilibrar o orçamento de uma cidade após um desastre prejudicial, mas a adoção desses produtos na região da ALC continua baixa. Os prêmios de seguro e a disponibilidade do mercado são as duas maiores barreiras para uma cidade adquirir um seguro contra desastres naturais.